Obligacje Skarbowe w odwrocie

W czerwcu 2019 roku opisywaliśmy mechanizm odsetkowy dla Obligacji Skarbowych.

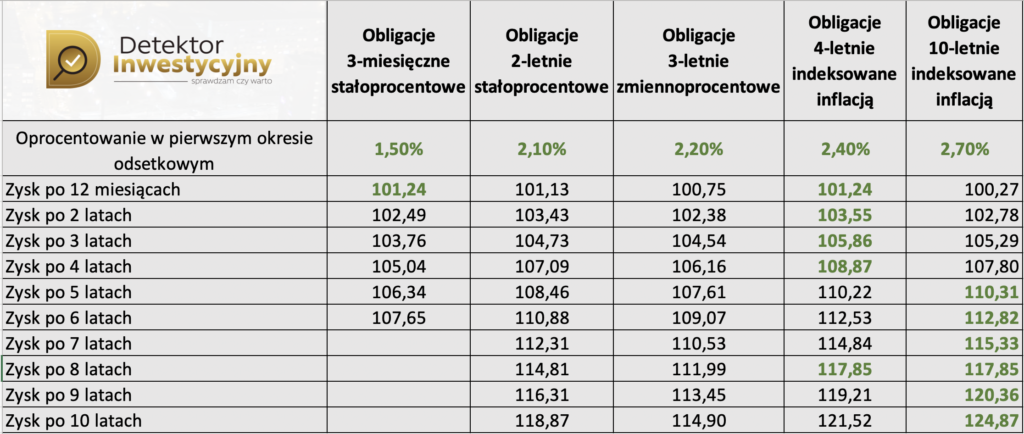

Niestety jest on od wczoraj nieaktualny. Ministerstwo Finansów chce pożyczać od nas pieniądze na o wiele gorszych warunkach niż do tej pory. Tłumaczy to faktem obniżki stóp procentowych, lecz bez względu na to jak wyglądają tłumaczenia, Obligacje Skarbowe po zmianie straciły bardzo dużo na swojej atrakcyjności.

Spójrzmy na to co zostało nam po obniżce.

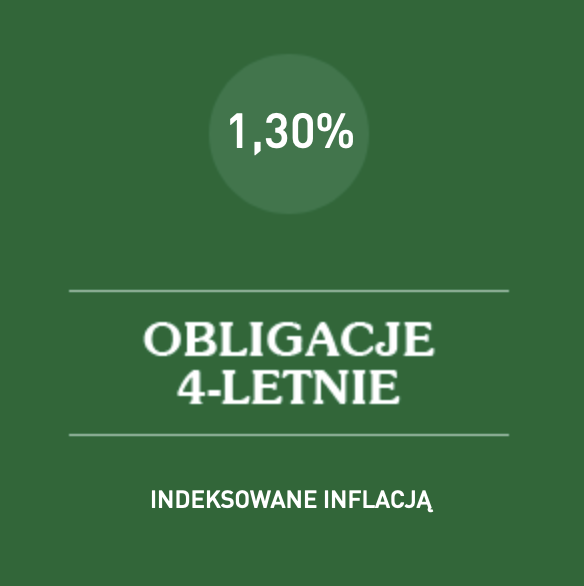

W naszej ocenie najlepszą Obligacją Skarbową przed 1 maja 2020 była Obligacja Czteroletnia Indeksowana Inflacją. Wyjściowe oprocentowanie miała na poziomie 2,4% . Dziś to zaledwie 1,3%

Pożycz pieniądze

Skarb Państwa chce od nas pożyczać w różnych wariantach:

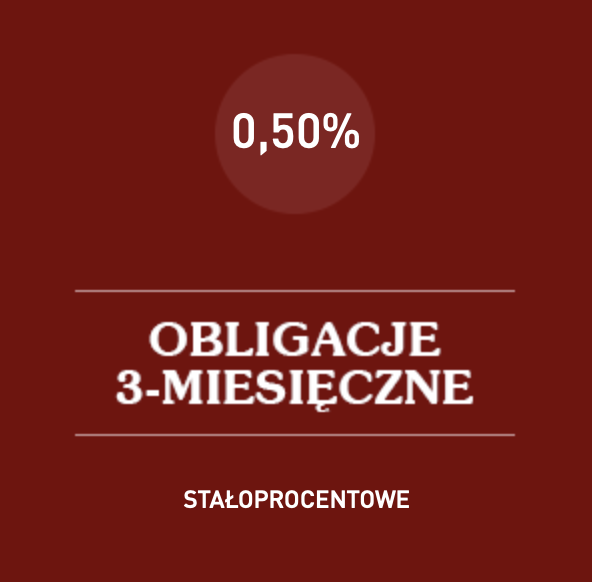

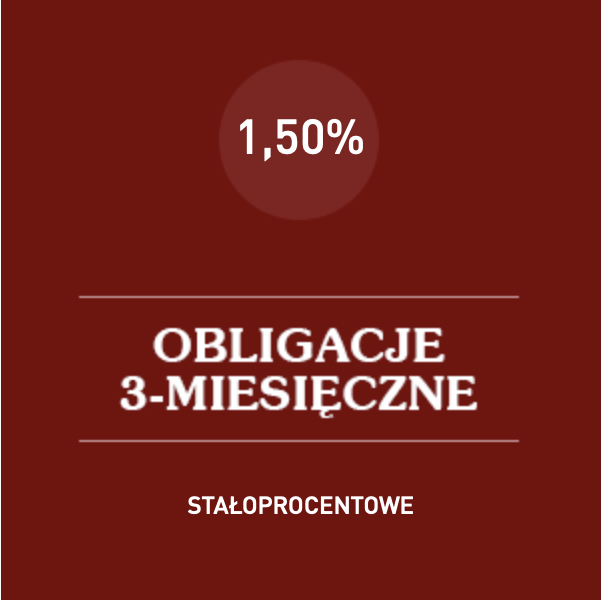

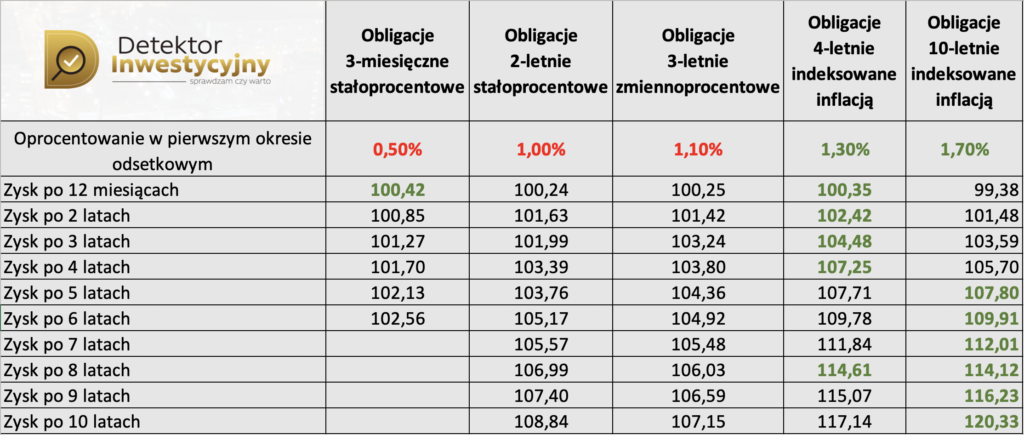

Obligacje 3- miesięczne o stałym oprocentowaniu 0,5% ( wcześniej) 1,5%

TERAZ PRZED 1 MAJA 2020

Propozycja to 0,5% w skali roku. Wprawdzie inwestycja jest przewidziana tylko na 3 miesiące, ale istnieje możliwość złożenia dyspozycji kontynuacji „oszczędzania”. Jeżeli złożymy wniosek o kontynuację w trakcie trwania naszej emisji, całość procesu przebiegnie automatycznie. Scenariusz będzie przebiegał wg kolejności:

1. umorzenie i pobranie podatku od zysków kapitałowych (19% od wypracowanego zysku, w tym konkretnym przypadku podstawą opodatkowania objęte zostanie 0,13 zł (wcześniej 0,38 zł ) od każdych zainwestowanych 100 zł

2. Nabycie nowej serii obligacji. Itd (jeżeli składać będziemy kolejne zlecenia)

Prześledźmy ten sposób oszczędzania dla przysłowiowych 100 złotych, przy założeniu że warunki kolejnych emisji nie ulegną zmianie

Każde 100 złotych zamieni się po trzech miesiącach w 100,13 zł ( wcześniej w 100,38 zł). Wynika to wprost z oprocentowania 0,5% ( wcześniej 1,5%) w skali roku, potwierdzonych listem emisyjnym

Zysk 0,13 zł (wcześniej 0,38 zł) od każdych 100 zł oczywiście obłożony jest podatkiem od zysków kapitałowych ( 19%), zatem wynik netto wyniesie 100 zł + (0,81*0,13 zł) = 100 zł + 0,1053 = 100,11 zł

Po trzech miesiącach możemy więc liczyć na to że, z każdych 100zł, tylko 11 groszy wpadnie do naszej kieszeni jako zysk netto.

Załóżmy, że co kwartał przez rok odnawiamy naszą inwestycję, licząc na siłę procentu składanego. Niestety Skarb Państwa nie zachęca nas w tym przypadku jakoś szczególnie. Możemy znów nabyć obligacje 3 miesięczne bez żadnych preferencji.

Po roku wkład urośnie o 0,42% ( wcześniej o 1,24%) , a po 5 latach o 2,13% (wcześniej o 6,34%. Bardzo słabo, jeżeli uświadomimy sobie że za każde 100 złotych, po 5 latach otrzymamy tylko 2,13zł (wcześniej 6,34 zł) odsetek. Na pocieszenie, to kwota już po podatkach.

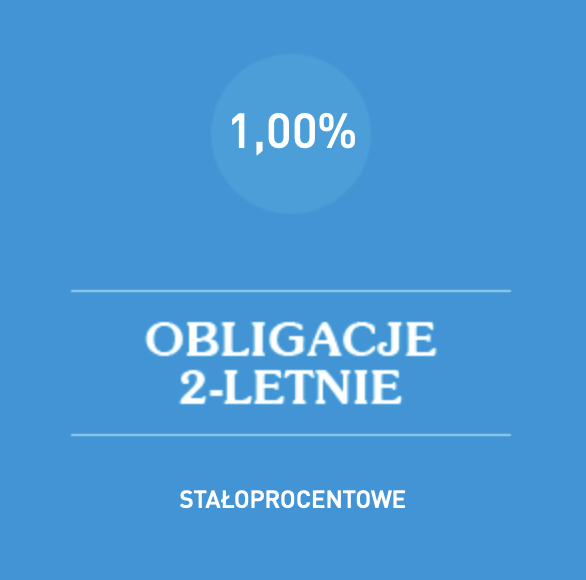

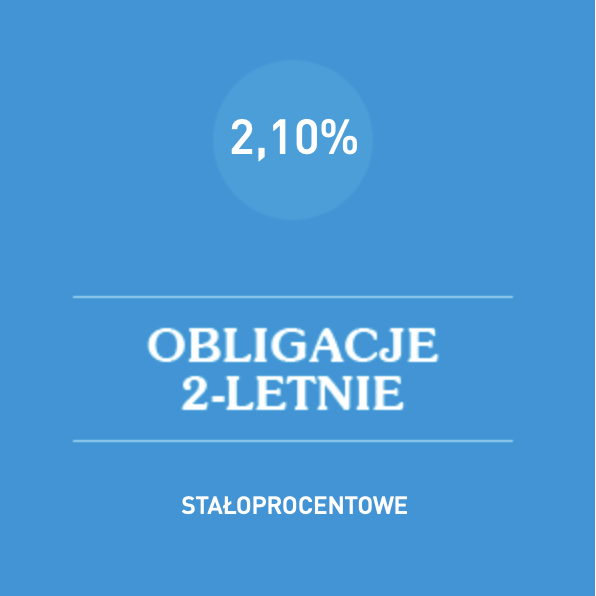

Obligacje 2 letnie o stałym oprocentowaniu 2,1 %

TERAZ PRZED 1 MAJA 2020

Inflacja w okresie pandemii raczej w krótkim terminie nie ma wielkiej szansy na rozwinięcie skrzydeł. O ile jeszcze kilka miesięcy temu można było oczekiwać wzrostu inflacji, dziś sytuacja mocno się zmieniła. Oczywiście, jak będzie za 2 lata, nikt nie wie. Zobaczmy co otrzymamy kupując obligację 2 letnią o stałym oprocentowaniu 1%

Po roku wkład urośnie tylko o 0,24% !( wcześniej o 1,13%). To mniej niż w rozwiązaniu trzymiesięcznym. Haczyk tkwi w kosztach rezygnacji.

Dopóki inwestor nie dotrwa do końca dwuletniego okresu, wcześniejszy wykup wiąże się z koniecznością wniesienia opłaty w wysokości 70 groszy od każdej obligacji (czyli od każdych 100 złotych). Do tego podatek Belki i mamy wynik jaki mamy.

Ministerstwo Finansów obcięło drastycznie oprocentowanie obligacji, ale nie zmniejszyło skali potrąceń w przypadku wcześniejszej rezygnacji.

Jeżeli nasz horyzont czasowy jest krótszy niż rok, lepiej wyjdziemy na zakupie obligacji 3 miesięcznych.

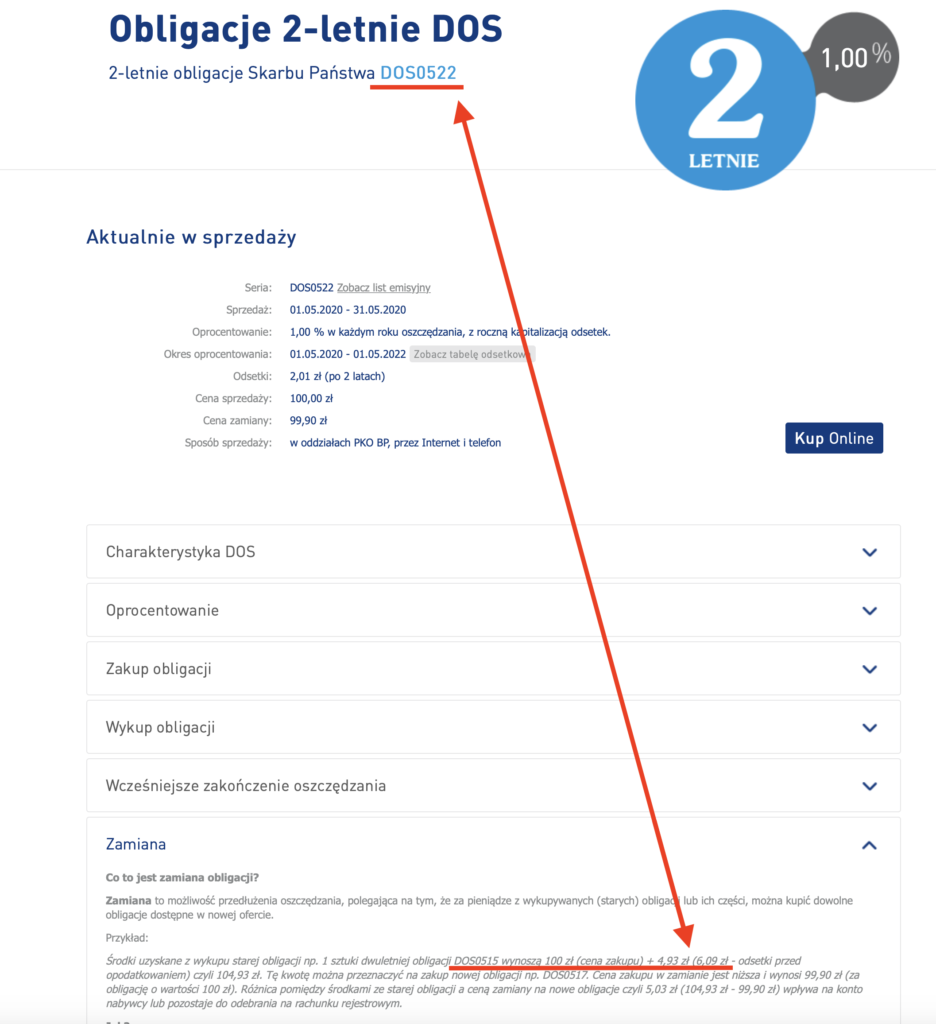

Kto dotrwa do końca dwuletniego okresu, otrzyma zwrot na kapitale netto w wysokości 1,63% ( wcześniej 3,43%) , oczywiście może natychmiast ponownie wybrać się na zakupy z bonusem 10 groszy na obligację. Więcej można przeczytać w zakładce zamiana po kliknięciu w aktywny link.

Na dzień 2 maj 2020 w linku dalej podaje się „stare oprocentowanie”. Bałagan niedopuszczalny, ale to fakt

. Po takiej akcji, inwestor po 4 latach może liczyć na +3,39% ( wcześniej +7,09%) a po 10 latach tylko na +8,84% (wcześniej + 18,87%). Oczywiście, perspektywa 10 letnia jest niepewna, nie wiemy jakie stopy procentowe będą w roku 2029, nie znamy nawet przyszłorocznej stopy inflacji. Porównanie powinno nie przekraczać naszym zdaniem okresu 5 lat.

Po 5 latach rolujący obligacją 2 letnią ze stałym kuponem, może liczyć na +3,76% (wcześniej +8,46%)

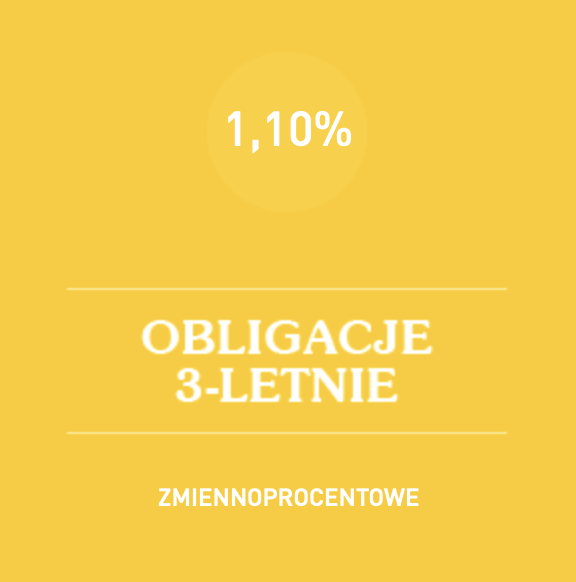

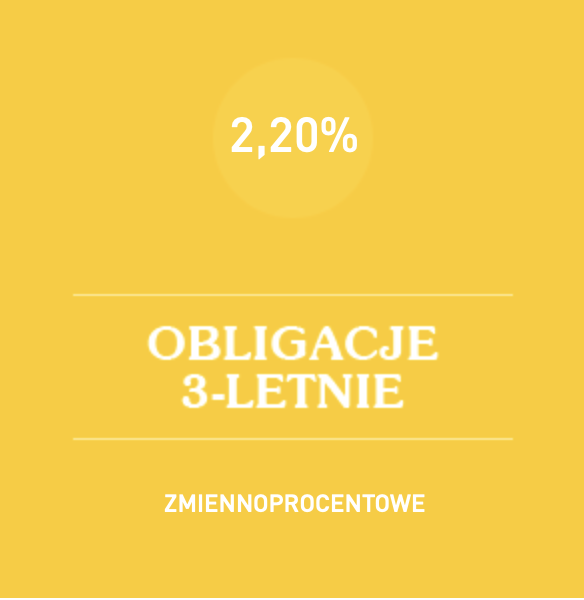

Obligacje 3-letnie ze zmiennym oprocentowaniem

TERAZ PRZED 1 MAJA 2020

Co najmniej zastanawiające rozwiązanie. Pokolenie czerpiące wiedzę z grafik, widzi reklamę (rysunek powyżej) i od razu może wyciągnąć błędny wniosek. Przez 3 lata mogę otrzymać 1,10% (wcześniej 2,20%) każdego roku, chyba że jakiś czynnik wpłynie na zmianę. Nic bardziej mylnego.

Przy tej obligacji oprocentowanie jest gwarantowane tylko w pierwszym 6-miesięcznym okresie!

Potem wyniesie dokładnie tyle ile 6M WIBOR czyli obecnie tylko 0,69%

Koszt wcześniejszej rezygnacji w wysokości 0,70 zł od każdych 100zł, powoduje że, obligacja 3-letnia w pierwszych dwóch latach przegrywa z obligacją trzymiesięczną. WIBOR 6M w najbliższym czasie raczej dynamicznie nie wzrośnie, propozycja pożyczki wydaje się jedną z najsłabszych

Po 5 latach inwestor może liczyć tylko na 4,36% (wcześniej) 7,61% netto.

Obligacje 4-letnie (nie) indeksowana inflacją

TERAZ PRZED 1 MAJA 2020

Nasz niedawny faworyt. OBECNIE KATASTROFA Wprawdzie „indeksowania inflacją” nie należy rozumieć dosłownie, ale i tak propozycja przed 1 maja 2020 nie miała sobie równych. W piątym roku inwestor mógł liczyć na 10,22% zysku, bijąc o głowę konkurencję. DZIŚ TO TYLKO 7,71%

Obligacje 10 letnie indeksowane inflacją

TERAZ PO 1 MAJA 2020

Teoretycznie, powinna to być najmocniejsza propozycja, jednak koszty wcześniejszej rezygnacji wynoszące 2,00 PLN od każdych zainwestowanych 100 złotych mocno „ściągają w dół” wyniki. Oczywiście można założyć inwestycję trwającą do samego końca (czyli 10 lat), jednak wynik końcowy +20,33% (wcześniej +24,87%) przy niemożliwej do oszacowania w tym okresie poziomu inflacji absolutnie nie zachęca do zakupu.

Dodatkowo, obligacja czteroletnia w pierwszych 5 latach przyniesie wyższe oprocentowanie, czym może skutecznie zniechęcić do długoterminowego zobowiązania.

PODSUMOWANIE

Tabela poniżej pokazuje, na jaki % mogę liczyć, pożyczając Państwu własne pieniądze. Zieloną czcionką zaznaczono najlepszy rezultat. Widać, że w pierwszych czterech latach obligacja 4 letnia wygrywa, w piątym roku oddając na chwilę pierwszeństwo obligacji 10 letniej. Co ciekawe, w 8 roku wyniki obu propozycji zrównują się, dopiero w 9 i 10 roku na pierwsze miejsce wysuwa się obligacja 10 letnia.

Niestety, dobre rezultaty osiągano przed 1 maja 2020. Obecna propozycja jest niezwykle drastycznym cięciem. Popularność Obligacji Skarbowych jest słusznie narażona na spory spadek.

TERAZ

PRZED 1 MAJA 2020

Czy warto kupować Obligacje Skarbowe? Jak najbardziej warto. Pamiętajmy, że jest to inwestycja o najwyższym poziomie zabezpieczenia. Gwarantem oddania długu jest Skarb Państwa. Dla gotówki to najbezpieczniejsze obecnie miejsce.

Ważne: opłata umorzeniowa jest pobierana zawsze tylko do wysokości wkładu początkowego dla każdej sztuki obligacji osobno. Oznacza to że pożyczając 100 złotych nigdy nie otrzymam zwrotnie mniej.

Mam nadzieję, że w kwestii Obligacji Skarbowych wszystko jest teraz jasne (lub przynajmniej bardziej zrozumiałe). Wiedza jest kluczem do dobrych decyzji.

Dla liczących zyski „średniorocznie” tabela poniżej.

TERAZ

PO 1 MAJA 2020

Osobiście nie lubię porównań „średniorocznych stóp zwrotu”, w przypadku Obligacji Skarbowych, a zwłaszcza w analizach porównawczych ten parametr może być jednak ciekawy.

JEDYNĄ ZACHĘTĄ MOŻE BYĆ STOPIEŃ BEZPIECZEŃSTWA INWESTYCJI, NAJWYŻSZY Z MOŻLIWYCH NA RYNKU KAPITAŁOWYM. GWARANTEM JEST BOWIEM SKARB PAŃSTWA. Ale czy to wystarczy? ..