Kłopoty wewnątrz i na zewnątrz

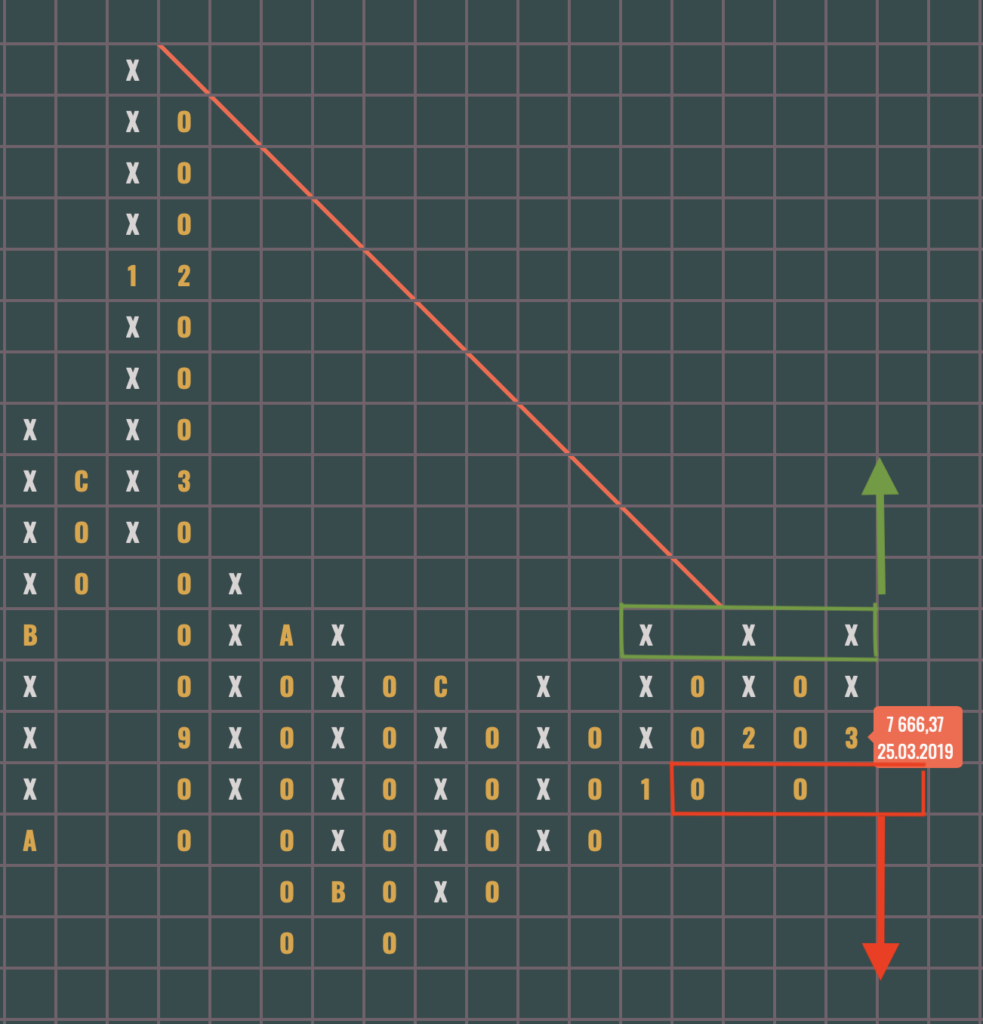

WIG BANKI

Sektor bankowy w Polsce jest kluczowym składnikiem, w samym WIGu 20 udział instytucji finansowych przekracza 30%, kondycja sektora bankowego ma zatem istotne znaczenie dla rozwoju gospodarki.

Bez banków nie będzie hossy

Indeks WIG BANKI od ponad roku nie zachwyca, od wielu miesięcy nie mogąc pokonać własnej średniej 200 dniowej. Odnotowaliśmy spadek wartości o -16,77%, a informacje o nadchodzących wydatkach nie są w tym przypadku wspierające.

Od strony Analizy Punktowo Symbolicznej (P&F), obraz również nie napawa optymizmem.

W prawym dolnym rogu widzimy jak trzykrotnie ( x. x. x. ) WIG BANKI próbował wyjść górą ponad linię trendu spadkowego i póki co, wszystkie próby zakończyły się niepowodzeniem.

Notowania zbliżają się do dolnej części formacji ( o. o. o. ), walka trwa.

Taki układ jest jak naprężająca się coraz bardziej cięciwa w łuku, albo strzała z impetem wyleci w górę, albo cięciwa pęknie i notowania popędzą w dół.

WIG BANKI znalazł się w kluczowym położeniu.

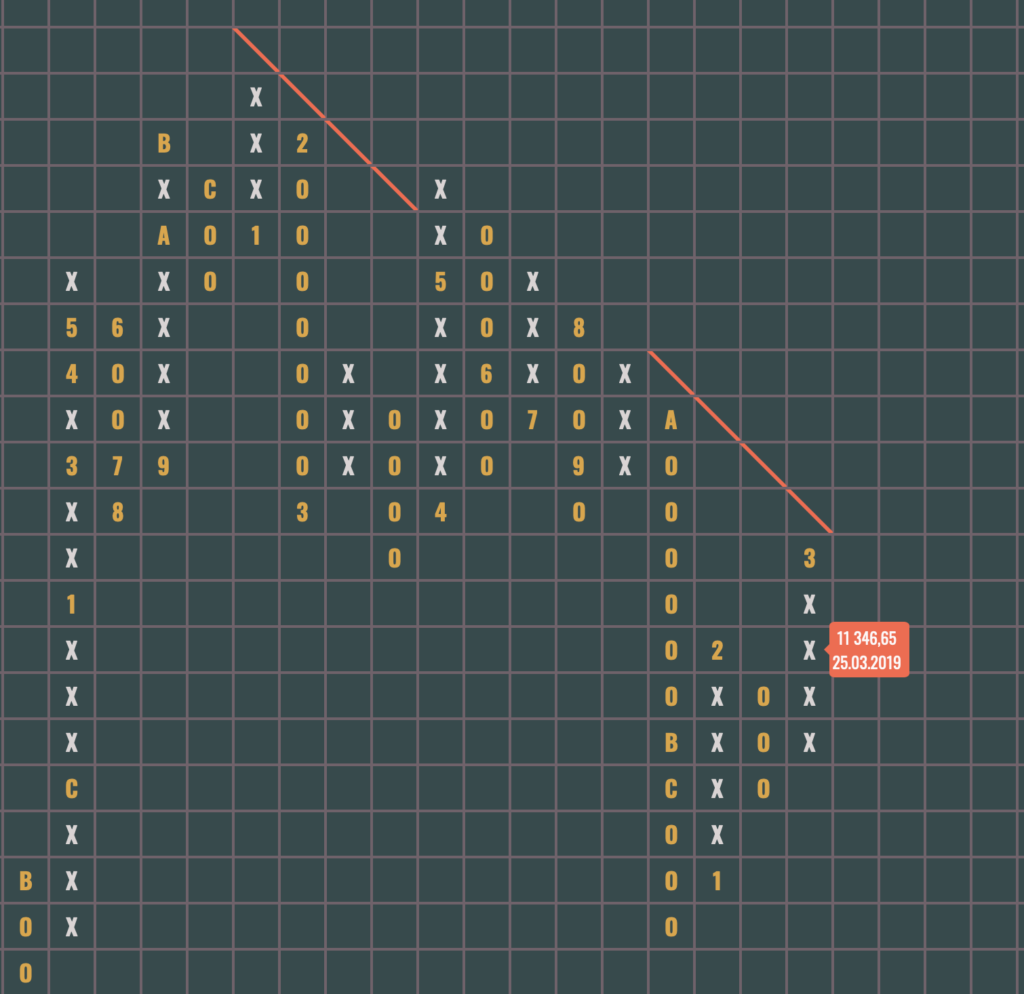

DAX

Drugim, bardzo ważnym i wpływającym na gospodarkę czynnikiem jest handel z Niemcami. To nasz strategiczny partner, gdy Niemcy mają problem, odczuwają to wszyscy a w szczególności Polska.

Co słychać za zachodnią granicą? Nie zależało nam na poszukiwaniu analogii, ale od stycznia 2018 roku DAX „zgubił” -16,19% i obecnie nie wybił górą osuwającej się średniej 200- dniowej, co może wywołać recesję, a to już poważne dla nas ostrzeżenie

P&F, czyli cała prawda o kondycji niemieckiej gospodarki.

Sytuacja jest gorsza niż WIG BANKI, nie ma bowiem wątpliwości, że mamy do czynienia z wyraźnym wychłodzeniem, lub po prostu bessą jak kto woli.

Wskaźnik PMI spadł w marcu 2019 roku do poziomu najniższego od 6 lat!

Notowania nie mogą wyjść ponad linię trendu spadkowego

Z pewnością najbliższe dni i tygodnie nie są optymalnym czasem na zajmowanie ostrych akcyjnych pozycji. Raczej należało by zastanowić się nad składem portfela i sprawdzić skuteczność dotychczasowych strategii. Otoczenie jest bardzo zmienne, dlaczego więc inwestorzy nie mieli by również dokonywać rewizji podejmowanych rok, dwa lata temu decyzji.