KREDYT, BANK, ODSETKI

KREDYT – umowa zawarta w formie pisemnej pomiędzy bankiem a kredytobiorcą. BANK zobowiązuje się udostępnić określoną kwotę na określony cel oraz czas, a kredytobiorca zobowiązuje się wykorzystać kredyt zgodnie z jego przeznaczeniem oraz zwrócić pobraną kwotę wraz z należnym bankowi wynagrodzeniem w postaci prowizji ODSETEK.

Kredyt hipoteczny z ratą równą czy malejącą

Pierwsza rata nic Ci nie powie

Kupujący nieruchomości na kredyt, często dokonują oceny wartości oferty kredytowej, biorąc pod uwagę jedynie wartość pierwszej raty. Im niższa, tym lepsza, tymczasem to bardzo błędne myślenie

Kredyt hipoteczny jest zwykle wysoki, a zobowiązanie zaciągane na wiele lat. Ceny mieszkań, domów, gruntów, idą w górę i nikogo dziś nie dziwi kredyt w wysokości 400 000 zł z okresem spłaty np. 30 lat. To będzie nasz przykład :

Kredyt 400 000 zł, okres spłaty 30 lat, raty równe

czy

Kredyt 400 000 zł, okres spłaty 30 lat, raty malejące

Na początek oprocentowanie, które z reguły składa się z marży (czyli stałej części oprocentowania) oraz ruchomej stawki WIBOR (banki biorą pod uwagę WIBOR3M)

Obecnie (marzec 2019) można spotkać propozycję marży od 1,1% do ponad 3%. Rozpiętość spora. Pamiętajmy : marżę należy mocno negocjować, ale to nie ona będzie miała wpływ na nasze raty, gdy zmieni się koniunktura i stopy procentowe zaczną szaleć.

WIBOR3M wynosi w marcu 2019 roku 1,72%

W zależności od uzyskanej marży, nasz przykładowy kredyt będzie oprocentowany na : (marża od 1,1% do 3,1% ) + 1,72% (WIBOR3M) Mamy więc wynik w przedziale od 2,82% do 4,82%

Załóżmy że uzyskaliśmy w trakcie negocjacji oprocentowanie na poziomie 3,7% i podpisujemy umowę.

Pierwsza rata równa :1 841,13 zł. Pierwsza rata malejąca: 2 344,44 zł.

Pierwsza rata równa będzie zawsze wyższa od pierwszej raty malejącej, i to jej jedna z niewielu zalet (niektórzy twierdzą, że jedyna)

Możliwa pułapka, dowiadujemy się że łatwiej nam będzie uzyskać zdolność kredytową dla raty równej niż dla raty malejącej. A poza tym wybierając ratę równą możemy „zaoszczędzić” 500 złotych. Przyznam się, często o tym słyszę i dziwię się jak szybko poddajemy się naciąganej retoryce.

Musisz wiedzieć że, kredyt na 30 lat to 360 rat.

Po 10 latach (przy niezmiennych warunkach, co graniczy z cudem, ale o tym później)

120 rata równa wyniesie: 1 841,13 zł. 120 rata malejąca wyniesie: 1 936,76 zł.

Po 20 latach (przy niezmiennych warunkach, co jest już cudem)

240 rata równa wyniesie: 1 841,13 zł. 240 rata malejąca wyniesie: 1 525,65 zł

Ostatnia, 360 rata (przy niezmiennych warunkach, co jest cudem zapisanym w księgach)

360 rata równa wyniesie : 1 8411,13 zł. 360 rata malejąca wyniesie : 1 114,94 zł.

W tabeli wygląda to tak:

Ważne aby jak najszybciej spłacać kapitał, bo zwiększa się wtedy bezpieczeństwo. Droga prowadzi przez raty malejące.

Hmm, to ile tak naprawdę zapłacę za wszystko (odsetki plus raty)

Sprawdźmy całkowity koszt kredytu 400 000 zł, na 30 lat, oprocentowanie 3,7%

Raty równe, całkowity koszt kredytu wynosi: 662 801, 84 zł

Raty malejące, całkowity koszt kredytu wynosi: 622 613,21 zł

662801,84-622613,21 = 40 188,63

W kredycie o ratach malejących, przy najniższym od wielu lat oprocentowaniu, zaoszczędziliśmy ponad 40 tys zł! Dodatkowo w końcowych latach obciążenie było mniejsze, co ma kolosalne znaczenie i wpływ na nasze bezpieczeństwo finansowe (pewność, że podołamy spłatom)

Na marginesie: Jak można mówić, że nie mam zdolności kredytowej na scenariusz w którym szybciej oddam pieniądze, i oddam relatywnie znacznie mniej! Lepiej zaproponować niższy kredyt, niż wpychać Kredytobiorcę w koszmar rat równych

Biorę raty równe, bo i tak wcześniej spłacę

Nic bardziej mylnego, nie daj Boże, jeżeli w głowie powstał taki pomysł. Konstrukcja kredytu o równych ratach, przewiduje na początek spłatę głównie odsetek, kapitał (ZOBOWIĄZANIE) długo pozostaje prawie nie naruszony. Na 5 lat przed końcem umowy, czyli po 25 latach płacenia rat równych, do spłaty pozostanie jeszcze 100 tys! Kredytobiorca z ratą malejącą, nie dość że będzie miesięcznie płacił o wiele mniej, to jeszcze może zamknąć wcześniej zobowiązanie.

Po 5 latach pozostaje do spłaty (kredyt na 400 000 zł):

Raty równe: 360 008,34 zł Raty malejące: 333 333,4 zł

Po 10 latach pozostaje do spłaty (kredyt na 400 000 zł):

Raty równe: 311 903,31 zł. Raty malejące: 266 666,8 zł

Po 15 latach (połowa), pozostaje do spłaty (kredyt na 400 000 zł):

Raty równe: 254 038,95 zł. Raty malejące: 200 000 zł.

Po 25 latach ( na 5 lat przed końcem) pozostaje do spłaty (kredyt na 400 000 zł):

Raty równe: 100 710,91 Raty malejące: 66 667 zł.

Cuda na bok, WIBIR3M idzie w górę.

W początkowej części artykułu, zwróciłem uwagę na konstrukcję oprocentowania, które składa się z części stałej (marża) i zmiennej (WIBOR3M)

Nasza część zmienna bywała bardziej dynamiczna niż obecne „cudowne” 1,72%

Jak widać, nikogo nie zdziwi, powrót WIBOR3M do poziomu 5,13%, 6,82% czy nawet 10%

Można założyć, ża na przestrzeni najbliższych 30 lat, szansa że WIBOR3M mocno pójdzie w górę, jest bardzo wysoka, z pewnością będzie dużym błędem nie brać tego pod uwagę.

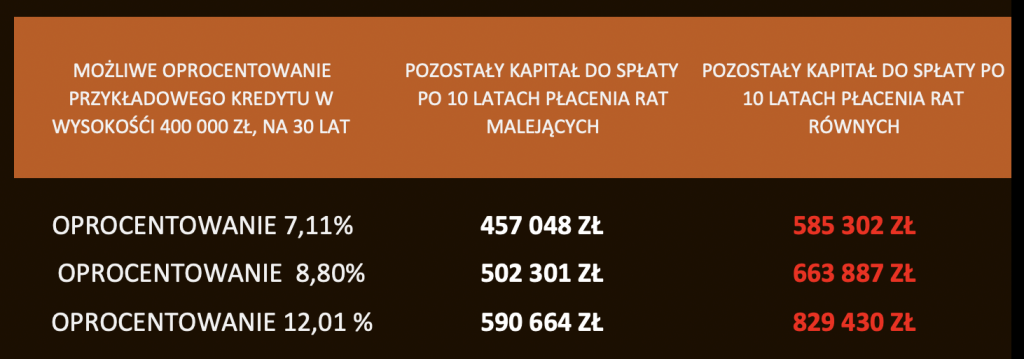

Jakie wówczas będzie oprocentowanie? (przy założeniu że marża to tylko 1,98%)

WIBOR3M 5,13 % = OPROCENTOWANIE KREDYTU 7,11%

WIBOR3M 6,82% = OPROCENTOWANIE KREDYTU 8,8%

WIBOR3M 10,03% = OPROCENTOWANIE KREDYTU 12,01%

Kredytowe Tsunami, czyli dopłać proszę jeszcze pół miliona!

Załóżmy że do zmiany doszło po 10 latach, kiedy Kredytobiorca, przed zwyżką oprocentowania, w wariacie rat równych ma jeszcze do spłaty 311 903,31 zł, a Kredytobiorca w wariancie rat malejących ma do spłaty jeszcze 266 666,8 zł. Wystarczy, że WIBOR3M podskoczy do wartości 5,13%, a przyjdzie nam zmierzyć się z koniecznością dostarczenia do Banku jeszcze niemal pół miliona złotych!

W lepszej sytuacji będą Ci z ratami malejącymi, raty równe budzą w tym scenariuszu grozę.

POZOSTAŁY KAPITAŁ DO SPŁATY PO ZMIANIE OPROCENTOWANIA:

I znów, nie należy mylnie porównywać, jak na początku tylko pierwsze raty, ponieważ kapitał pozostały do spłaty Kredytobiorcy realizującego kredyt w ratach równych może w wyniku zmiany oprocentowania powiększyć się o ponad 200 tys złotych względem wariantu z ratą malejącą.

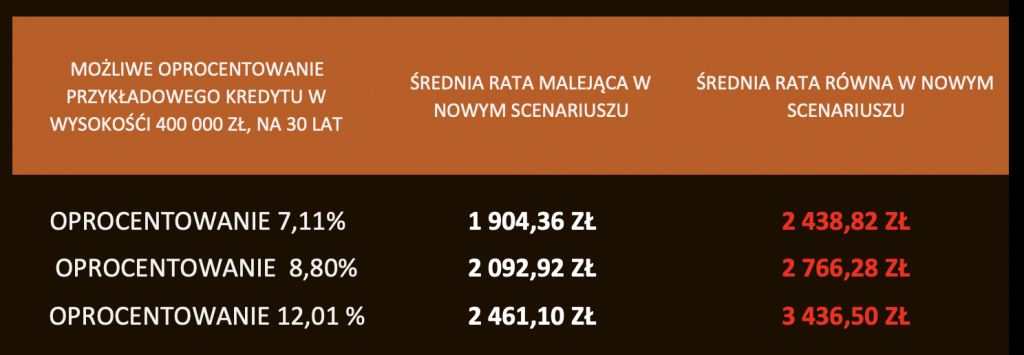

RATY PO ZMIANACH

W przypadku dynamicznego wzrostu WIBOR3M, zdolność utracą w pierwszej kolejności Ci z ratami równymi. A do rat równych przekonywano nas, mówiąc że o prawidłową zdolność kredytową chodzi. Nie dajmy się zwieść

Wnioski

- kredyt hipoteczny (inne również) najlepiej wybierać z harmonogramem rat malejących

- suma wpłat do banku wynikająca z harmonogramu rat malejących zawsze będzie niższa od sumy wpłat do banku wynikającej z harmonogramu rat równych

- wybierając harmonogram rat malejących, chętniej skorzystasz z możliwości wcześniejszej spłaty.

- w harmonogramie rat równych na początku spłaca się głównie odsetki

- zobowiązanie kredytowe powinno być jak najmniejsze, koniecznie skorzystaj z niezależnych porad.

Dla chętnych poszerzenia wiedzy : http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20170000819/T/D20170819L.pdf