Dlaczego banki zachęcają do kredytu?

Bank udziela kredytu w oczywistym celu, chce zarobić, minimalizując przy tym ryzyko (czytaj: przerzucając je w większej części, lub w całości, na kredytobiorcę). Wszelkie opowieści o wspieraniu młodych, przedsiębiorczych, udzielaniu pomocy w chwilach trudnych, możemy włożyć między bajki.

Ważna uwaga, banki są potrzebne, wręcz niezbędne dla prawidłowego funkcjonowania każdej gospodarki, nie jest ich rolą rozpatrywanie indywidualnych przypadków, to machina działająca w warunkach statystycznej masy, zatem może być obojętna i czasem nawet bezwzględna. Nie powinniśmy winić banku, za kłopoty finansowe klientów, wynikające z braku środków na spłatę raty, w większości przypadków, u źródeł problemu leży lekceważenie możliwych do spełnienia, negatywnych scenariuszy. Bank, na okoliczność ich wystąpienia zabezpieczył się należycie, a Ty? ..

WIBOR 3M, WIBOR 6M , INFLACJA

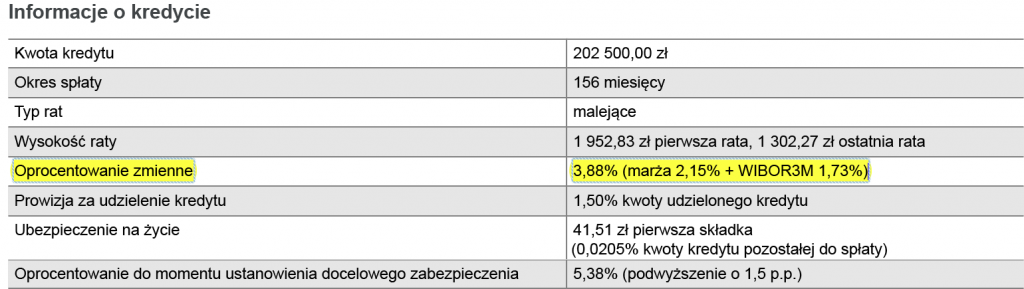

Popatrzmy na przykład (wiosna 2017) propozycji kredytowej (prawdziwa oferta jednego z dużych banków), przygotowanej dla młodej osoby, chcącej zakupić kawalerkę na rynku pierwotnym. Przy wkładzie własnym 10%, potrzeby wyniosły 202 500 PLN i na taki właśnie kredyt bank złożył klientowi ofertę. Tak, tak, nie ma omyłki w tekście, to bank powinien złożyć nam ofertę, nie odwrotnie.

Najważniejsze jest oprocentowanie, dowiadujemy się, że na starcie będzie wynosić 3,88%. Jednak uważny obserwator zwróci uwagę na kilka istotnych składowych. Pierwszą jest informacja o zmienności oprocentowania – zatem będzie ono mogło się w przyszłości wahać. Wartością stałą jest marża, czyli 2,15% – tyle chce zarobić „na czysto” w każdym roku bank. Oprocentowanie składa się z marży (stałej) i dodatkowego elementu w postaci WIBORu3M..

źródło: materiał własny

Czym zatem jest tajemniczy WIBOR3M przy którym zapisano wartość 1,73% . Najogólniej rzecz ujmując, WIBOR to stawka procentowa pożyczek międzybankowych, a WIBOR3M, to ta sama stawka ustalana raz na kwartał ( czyli co 3 miesiące ). Banki nie zawsze mają wystarczającą ilość gotówki, pożyczki na rynku międzybankowym są normą. Wskaźnik ma za zadanie chronić instytucję przed spadkiem wartości pieniądza, jest zatem płynny i ściśle powiązany z innym równie ważnym wskaźnikiem czyli INFLACJĄ, opisującą proces poziomu wzrostu cen w gospodarce. Skutkiem wzrostu INFLACJI będzie zawsze spadek wartości nabywczej pieniądza krajowego (w naszym przypadku, złotówki)

Idąc dalej naszym tropem, skoro mamy obecnie najniższe historycznie stopy procentowe, oraz inflację na poziomie 1,8% (sierpień 2017), możemy raczej spodziewać się w najbliższych latach podwyższenia opisywanych wartości. W efekcie nasza rata za kredyt hipoteczny również może wzrosnąć. Nasuwa się najważniejsze pytanie:

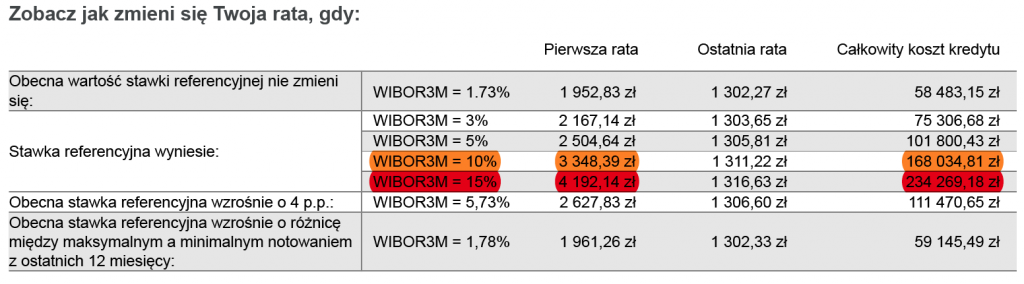

O ile wzrosnąć może WIBOR3M, a co za tym idzie o ile wzrosnąć może rata kredytu?

Należy zapamiętać, w naszym przykładzie, młody Jak Kowalski akceptując warunki, zgadza się na comiesięczne raty obciążające jego budżet o około 2 tys złotych miesięcznie. I na tyle jest właśnie przygotowany. Z pewnością, gdyby uzyskał informację o tym że rata ma szansę wzrosnąć np do 4 tys złotych miesięcznie, i potraktował ten scenariusz poważnie, być może inaczej podszedł by do zobowiązania. Jednak, jak to często bywa w reklamach „młody bóg” nie wierzy w takie scenariusze, dodatkowo jest przekonany, że problem mają jedynie „frankowicze”, a on, kredytobiorca złotówkowy jest bezpieczny i żadna wpadka nie będzie miała miejsca.

Tymczasem… bank wyraźnie o tym poinformował! Okazuje się, że klient zapoznając się z ofertą, JEDNOCZEŚNIE PRZYJMUJE DO WIADOMOŚCI I AKCEPTUJE możliwe scenariusze. Nie będzie tłumaczenia w stylu, nie wiedziałem, nikt mnie nie przestrzegał. Trudno będzie wygrać sprawę w sądzie, grupy pokrzywdzonych mogą nic nie zdziałać. Instytucje pożyczkowe doskonale odrobiły lekcję, są teraz przygotowane i jeszcze lepiej zabezpieczyły własne interesy.

źródło: materiał własne

Gdy WIBOR3M osiągnie wartość 5%, całkowity koszt kredytu wzrośnie dwukrotnie, 10% na WIBOR3M spowoduje trzykrotne podniesienie wartości kosztów kredytu ( czyli odsetek, których wartość wyniesie ponad 160 tys złotych!)

Gdyby WIBOR3M w przyszłości osiągnął wartość 15% (mówimy o kredycie hipotecznym, gdzie horyzont czasowy jest średnio dwudziestoletni i dłuższy), wówczas rata wzrośnie dwukrotnie, a koszt kredytu czterokrotnie! Myślę, że nikt nie jest na to przygotowany

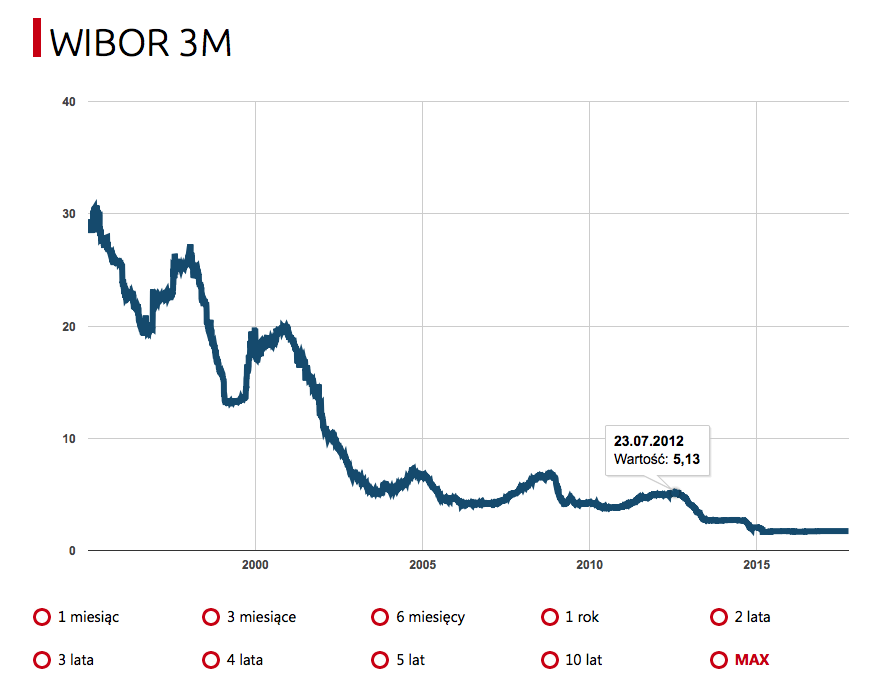

Można oczywiście bagatelizować czarne scenariusze, dopytując, kiedyż to WIBOR3M miał 5% lub 10%, i czy to w ogóle możliwe aby za naszego życia je osiągnął. Najlepszą odpowiedź podaje poniższy wykres

WIBOR3M w lipcu 2012 roku miał wartość wyższą niż 5%, a w roku 2000 wyszedł nawet powyżej 20%. Wartości w okolicy 5-8% na przestrzeni ostatnich 10 lat nie były niczym niezwykłym. (źródło grafiki https://obligacje.pl)

Należy zrozumieć, że obecny czas, gdy poddamy ocenie oprocentowanie kredytów i depozytów, jest wyjątkowy i szczególny. Zmiana w postaci wzrostu wskaźnika jest nie tylko pewna, skala tego wzrostu może wyrwać ze snu największych optymistów.

Na koniec, pamiętajmy o inflacji, pobudzona ma tendencję do wzrostu i trudno ją okiełznać. Póki co śpi jak suseł, ale.. Dzisiaj czyli 1 października 2017, na stronach money.pl ukazał się taki oto tekst:

We wrześniu średni poziom cen był o 2,2 proc. wyższy niż rok wcześniej – informuje Główny Urząd Statystyczny. To oznacza spory skok względem poprzedniego miesiąca, czego nie spodziewał się żaden z analityków.To już trzeci miesiąc z rzędu, gdy obserwujemy przyspieszenie tempa wzrostu cen, co z punktu widzenia konsumentów może wzbudzać niepokój

Aspekt praktyczny, czyli jak należy się zachować.

Jako indywidualne osoby nie mamy większego wpływu na wartość WIBOR3M, ani na inflację. Żyjemy w potężnym statystycznym zbiorze, zwanym Polską, nie jesteśmy jednak bez szans, wręcz przeciwnie, możemy doskonale sobie radzić w każdych warunkach. W kwestii kredytów, pamiętajmy o podstawowych zasadach :

- wybierać wariant z ratami malejącymi (nigdy nie decydować się na raty stałe)

- negocjować z bankiem stawkę marży

- bezwzględnie domagać się zapisu, umożliwiającego wcześniejszą spłatę całego kapitału bez dodatkowych opłat ( lub z opłatą symboliczną)

- być przygotowanym na ponad dwukrotne obciążenie w perspektywie najbliższych 10 lat (już wiecie, kto wtedy zarobi, zatem patrz punkt wyżej)

Kredyt może być dobry, wspierający rozwój, zmieniający położenie życiowe na lepsze, itd, ale tylko pod jednym warunkiem – że to nie bank, ale kredytobiorca podejmie świadomie wszystkie decyzje z nim związane i weźmie za nie pełną odpowiedzialność.

tekst sporządził: zespół ITFiS (1 październik 2017)

Aktualizacja (14 marzec 2019)

Od ponad 2 lat WIBOR 3M „stoi w miejscu”

W tym czasie udzielono kredytów hipotecznych na gigantyczne kwoty kusząc najniższym oprocentowaniem.

Wykres wygląda groźnie i wkrótce może się spełnić czarny scenariusz. Wariant raty malejącej nie powinien być jedną z opcji – to naszym zdaniem jedyne sensowne rozwiązanie dla kredytobiorcy hipotecznego.

źródło grafiki https://obligacje.pl